Nutzungsrecht

Jede Musik, ganz gleich ob sie aus dem Radio, von der CD oder aus dem Internet kommt, stammt üblicherweise von einer oder mehren Personen und diese haben durch das Urheberrechtsgesetz zu bestimmen, wer ihr Werk wie, wo, wann und in welcher Form nutzen darf. Gebräuchlich ist dafür der Begriff Copyright und davon gibt es nicht nur eines, sondern gleich mehrere verschiedene Arten. Was bedeutet das, wenn man fertige Musiktitel in seinem Film verwenden möchte?

Zunächst einmal haben der Komponist und der Texter das Copyright an ihrer Schöpfung. Meistens übertragen sie die daraus resultierenden Verwertungsrechte an einen Verlag.

Zweitens haben die Musiker oder das Orchester, welches diese Musik aufgeführt hat, das Copyright an dieser Leistung. Diese übertragen die Nutzungsrechte meistens an eine Plattenfirma.

Fremde Musik nutzen

Was also ist zu tun, wenn man in seinem Film vorproduzierte Musik verwenden möchte?

Die erste und wichtigste Regel lautet: So früh wie möglich die Rechte einholen, nicht erst wenn der Film fertig gemischt und die Musiknummer bereits fester Bestandteil des Soundtracks ist.

Sind die Komponisten schon ein Jahrhundert, genauer 70 Jahre, verstorben, ist zumindest die Komposition in der Regel frei. Und auch Volksweisen können, wenn es denn nachweislich welche sind, frei verwendet werden. Doch Vorsicht – nicht alles, was man für Volksmusik oder Traditional hält, ist wirklich rechtefrei. Viele Songs, die man mal so eben in einem Film von den Darstellern singen lässt, beinhalten Rechte, die eingeholt werden müssen.

Brennendes Beispiel, welches schon bei vielen Produzenten einen Beinahe-Herzstillstand zur Folge gehabt hat, ist das beliebte „Happy Birthday to You“. Wann immer es im Kino erklingt, auch wenn die Schauspieler es selber singen, klingt auch die Kasse der Warner/Chappell Music, Inc. Diese hat zuletzt die Rechte an dem Evergreen 1989 erworben und nimmt mit der Lizenz jährlich ungefähr zwei Millionen US-Dollar ein. Zumindest hierzulande dürfte das den Produzenten jedoch ab dem 01.01.2017 kein Kopfzerbrechen mehr bereiten. Dann nämlich ist der Tod der älteren der beiden Hill-Geschwister, die die Melodie zum Song ursprünglich verfassten, siebzig Jahre her. Damit ist nach deutschem Recht der Schutz erloschen.

Man muss also mit den Rechteinhabern, also z.B. dem Plattenverlag und den Urhebern, eine vertragliche Vereinbarung treffen. Darin werden folgende Punkte festgehalten:

Filmtitel

Musiktitel

Rechte, die der Verlag dem Filmproduzenten einräumt

Dauer der Musik im Film

Nutzungsbereiche

(Video, CD-Videos, Kino, Fernsehen, Satellit etc. – alle müssen einzeln aufgezählt werden!)

Räumliche Auswertung (Territorien)

Zeitliche Verwertungsdauer

Lizenzentgelt

Regelung über Gema, Veränderungen am Musikwerk etc.

Kosten

Was natürlich jeden interessiert sind die Beträge, die für eine solche Lizenzierung gezahlt werden müssen. Diese sind sehr stark vom individuellen Film, vom Wohlwollen des Plattenverlages und der Bekanntheit der Musik abhängig.

Handelt es sich um unbekannte Gruppen/Titel, bei denen sich der Plattenverlag eine gewisse PR-Wirkung durch den Film erhofft, fallen die Lizenzen eher niedrig aus. Sind es aber bekannte Musiknummern, so können leicht 15.000 bis 50.000 Euro für einen einzelnen Titel anfallen. Berüchtigt sind etwa „Satisfaction“ von den Stones oder „Wonderful World“ von Louis Armstrong.

Fazit

Wenn Sie also Ihren Film öffentlich im Kino oder anderweitig vertreiben wollen, sollten Sie solche Dinge frühzeitig klären. Denn ein Musiklizenz-Betrag von beispielsweise 25.000 Euro sollte in der Kalkulation enthalten sein, sonst erlebt der Produzent später böse Überraschungen.

Meistens ist es bezahlbarer und oft auch kreativer, die Musik für den Film neu produzieren zu lassen und vorab alle wichtigen Rechte direkt von Komponisten/Musikern zu erwerben.

Darüber hinaus gibt es vorproduzierte Musik speziell für Filme, deren Nutzungsrecht man für relativ niedrige Pauschalbeträge erwerben kann.

Für Seminaristen:

Wer es ganz genau wissen will, erfährt mehr im Seminar.

Den Staat nicht vergessen

Auch wenn Sie bei der Kalkulation eines Projekts bereits die Personalnebenkosten in CineCalc oder anderen Kalkulationsprogrammen berechnet haben, so war dies nur ein ungefährer Betrag. Da die verschiedenen Krankenkassen unterschiedliche Beitragssätze haben und je nach Firmensitz (West/Ost) auch unterschiedliche Bemessungsgrenzen gelten, müssen die Beiträge zur Sozialversicherung bei einer konkreten Produktion für jeden Mitarbeiter individuell berechnet werden.

Wenn man sich als Produzent zum ersten Mal mit dem Thema Personalabrechnung beschäftigt, begibt man sich auf eine beschwerliche, abenteuerliche Reise durch die Welt der Vorschriften und Formulare. Falls Sie weniger genusssüchtig sind und sich nicht alles allein erarbeiten wollen, haben wir hier ein paar Grundlagen für Sie zusammengetragen. Wir wollen Ihnen hier nicht vorenthalten, dass Steuerberater diese Abrechnungen gegen Gebühr (ca. 15-25 Euro pro Mitarbeiter und Monat) auch gerne übernehmen. Wenn Sie einen Filmgeschäftsführer für Ihr Projekt eingestellt haben, so könnte auch dieser die nötigen Abrechnungen möglicherweise vornehmen.

Nummern und Formulare

Zunächst einmal benötigt Ihre junge Firma vom Arbeitsamt eine achtstellige Betriebsnummer. Wenn Sie diese beantragen, sollten Sie auch gleich um Zusendung eines Heftes mit dem „Schlüsselverzeichnis für die Angaben zur Tätigkeit in den Versicherungsnachweisen“ bitten. Diese noch fünf-, bald aber neunstellige Zahl benötigen Sie beim Ausfüllen der Meldung zur Sozialversicherung.

Von Ihren Mitarbeitern benötigen Sie die Lohnsteuerkarte, die Versicherungsnummer der Bundesversicherungsanstalt für Angestellte und die zuständige Krankenversicherung.

Darüber hinaus benötigen Sie von den Krankenkassen, bei denen Ihre Mitarbeiter (Team etc.) beschäftigt sind, jeweils die versicherungsinternen Firmennummern. Diese werden Ihnen von den Krankenkassen zugeteilt. Die Kassen senden Ihnen auch die beiden Formulare „Beitragsnachweis“ und „Meldung zur Sozialversicherung“ zu. Diese bekommen Sie übrigens auf den Websites verschiedener Krankenkassen z.B. der Barmer Ersatzkasse auch im Download oder als Online-Formular.

Für jeden Mitarbeiter müssen Sie diese Formulare ausfüllen und an die zuständige Krankenkasse des Mitarbeiters senden.

Beitragssätze

Auf den Seiten der jeweiligen Krankenkasse, bei der ein Mitarbeiter versichert ist, erfahren Sie auch den jeweiligen Versicherungsbeitrag, ein Prozentsatz, der vom Bruttogehalt gerechnet wird. Die verschiedenen Kassen haben leicht voneinander abweichende Beitragssätze. Dieser ist derzeit bei der Barmer Ersatzkasse 14,5 %. Die Krankenkassen ziehen darüber hinaus auch die Beiträge zur Pflegeversicherung, derzeit 1,7 %, die zur Rentenversicherung, derzeit 19,1 % sowie zur Arbeitslosenversicherung, im Formular als „Beiträge zur Arbeitsförderung“ bezeichnet, derzeit 6,5 % ein.

Diese Prozentsätze, die zusammen immerhin über 40 % ausmachen, werden aber nicht unbegrenzt erhoben. In der Sozialversicherung werden die Beiträge nur bis zu bestimmten Arbeitsverdiensten erhoben. Der Teil der Löhne, die über diesen „Beitragsbemessungsgrenzen“ liegt, bleibt beitragsfrei.

Vor ein paar Jahren waren die Bemessungsgrenzen folgendermaßen festgelegt:

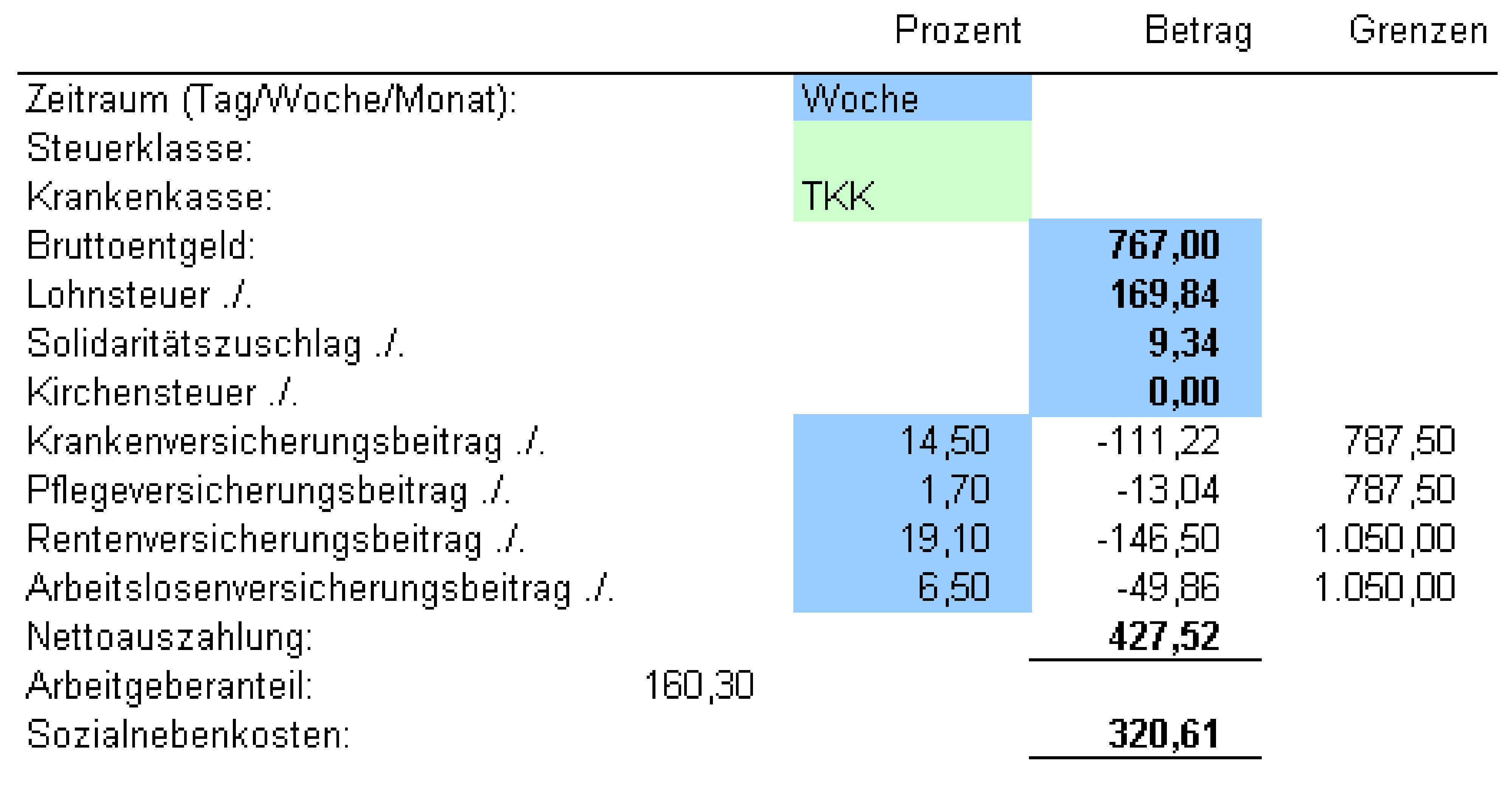

- Kranken- und Pflegeversicherung: im Jahr 40.500,00 Euro, im Monat 3.375,00 Euro, in der Woche 787,50 Euro, pro Kalendertag 112,50 Euro.

- Renten- und Arbeitslosenversicherung West/Ost: im Jahr 54.000 Euro/45.000 Euro, im Monat 4.500,00 Euro/3.750,00 Euro, in der Woche 1050,00 Euro/875,00 Euro, pro Kalendertag 150,50 Euro/125,00 Euro

Verdient also ein Mitarbeiter im Monat 5.000,00 Euro, so werden die Sätze für Kranken- und Pflegeversicherung nur für einen Betrag von 3.375,00 Euro berechnet, also Krankenversicherung 489,37 Euro (14,5 %) und Pflegeversicherung 57,38 Euro (1,7 %).

Für die Renten- und Arbeitslosenversicherung werden in den alten Bundesländern die Sätze nur für einen Betrag von 4.500,00 Euro berechnet, also Rentenversicherung 859,50 Euro (19,1 %) und die Arbeitslosenversicherung 292,5 Euro (6,5 %).

Der Mitarbeiter trägt davon die Hälfte, das heißt dieser Betrag (50 %) in unserem Beispiel 160,30 Euro wird vom Bruttolohn einbehalten. Die anderen 50 % sind der so genannte Arbeitgeberanteil, den der Produzent bezahlen muss; dieser Betrag ist also nicht in den kalkulierten Gagen enthalten. Diese Position der Personalnebenkosten – in unserem Beispiel 20,9 % des Bruttolohns (falls dieser über den Bemessungsgrenzen liegt, von den jeweiligen Grenzwerten) – muss also zusätzlich kalkuliert werden.

Mit unserer Excel-Tabelle lassen sich diese Positionen komfortabel berechnen, vorausgesetzt, Sie haben die aktuellen Prozentsätze eingetragen.

Den vom Lohn einbehaltenen Arbeitnehmeranteil sowie Ihren Arbeitgeberanteil, im Beispiel zusammen 320,61 Euro müssen Sie an die jeweiligen Krankenkassen überweisen.

Lohnsteuer

Vom Bruttogehalt wird zusätzlich noch die Lohnsteuer einbehalten. Diese sind also im Lohn enthalten und stellen keine zusätzlichen Kosten für den Produzenten dar. Für die Berechnung der Lohnsteuer bietet das Finanzministerium ein praktisches Online-Berechnungsformular an. Diesen Betrag müssen Sie ebenfalls vom Bruttolohn einbehalten und an das zuständige Finanzamt für Körperschaften überweisen. Falls Ihre Firma neu ist, müssen Sie dort eine Steuernummer beantragen.

Einige Mitarbeiter benötigen vielleicht von Ihnen auch noch eine Arbeitsbescheinigung. Das Formular dazu bekommen Sie online auf den Seiten der Bundesanstalt für Arbeit. In der Grafik sehen Sie die Abrechnung für einen Wochenlohn von 767 Euro.

Unter 325,00 Euro Monatsverdienst fällt keine Lohnsteuer an. Handelt es sich bei dem Beschäftigungsverhältnis um ein Praktikum als Bestandteil eines Studiums oder einer Ausbildung, so entfällt evtl. die Versicherungspflicht im Bereich Rentenversicherung.

Diese Berechnungen sind beständigen Veränderungen unterworfen und ohne Gewähr. Die aktuellen und verbindlichen Infos bekommt man über die Krankenkassen und das Finanzamt.

Niemand dreht gerne ohne Geld,- und doch kann man No Budget Drehs höchst unterschiedlich bewältigen. Wichtige Tipps

Niemand dreht gerne ohne Geld,- und doch kann man No Budget Drehs höchst unterschiedlich bewältigen. Wichtige Tipps

Neu im Shop

Weitere neue Artikel

Flugverbote für Drohnen

Drohnenpiloten müssen sich während der Fussball Europameisterschaft an noch striktere Beschränkungen halten, als sonst. Was muss man beachten?

Blackmagics VR 3D Revival

Die Blackmagic URSA Cine Immersive soll stereoskopische Aufnahmen für Apples Vision Pro liefern. Ein neuer Anlauf in Sachen 3D...

Catering: Walnusskuchen

Wer sein Team mit einem besonderen Dessert überraschen möchte, kann mit einem Walnusskuchen bei Schauspieler*Innen und Team punkten.

Studiobau: Verkehrte Welt

Es sind sehr besondere Filme, Reihen und Serien, in denen die Schwerkraft überwunden wird. Und obwohl VFX vieles kann, wird häufig noch real gebaut...

Wie gefährlich ist LED Licht?

Kaum sind LED Scheinwerfer an den Filmsets dieser Welt etabliert, da irritieren Warnmeldungen über mögliche Gefahren

Filmfinanzierung: Eigenes Geld investieren?

Promis wie Kevin Costner und Francis F. Coppola haben ihre Ersparnisse in Filme gesteckt. Ist sowas sinnvoll, um seine ersten Filme realisieren zu können?

Ist die Sicherheit der KI gefährdet?

Es fühlt sich seltsam an, wenn die führenden Verantwortlichen für Sicherheit bei OpenAI, dem Unternehmen von Chat GPT alle kündigen...

FFG Reform Drama

Es geht um mehrere hundert Millionen Euro, um welche allerlei Film-Verbände ringen, fast wie in einem Bandenkrieg

DOK.fest: Petra Lataster-Czisch & Peter Lataster

Nicht das marktschreierisch Spektakuläre, sondern das Leise, in den Menschen liegende, steht im Mittelpunkt ihrer Arbeit

Premiere Pro: Details mit KI

Adobe hat mit VideoGigaGAN eine KI- gestützte Technik angekündigt, mit der man Videos beeindruckend nachschärfen kann

Ray-Ban Meta Smart Brille

Jahre nach Googles Glass schickt sich Meta an, einen neuen Schritt in Richtung Datenbrille zu gehen. Kann man mit der von Ray Ban designten Brille Filme drehen?

Filme restaurieren

Bei alten Nitro-Filmen kennt man das, aber auch neuere Filme werden aufwändig restauriert. Was passiert da genau?